¿Sabías que el plazo para presentar el Modelo 718 del Impuesto de Grandes Fortunas 2024 vence el 31 de julio?

Esta normativa establece un tributo estatal que grava patrimonios netos superiores a 3,7 millones de euros y cuya gestión depende exclusivamente del Ministerio de Hacienda. Solo deben presentarlo quienes, tras aplicar exenciones y deducciones, obtienen una cuota positiva a ingresar. En el artículo de hoy te contamos todo lo que necesitas saber y lo que debes tener en cuenta para presentar tu declaración.

El Impuesto Temporal de Solidaridad de las Grandes Fortunas (ITSGF): definición y características

El Impuesto Temporal de Solidaridad de las Grandes Fortunas (ITSGF) se configura como una figura tributaria adicional que complementa al Impuesto sobre el Patrimonio (IP). Su finalidad principal es gravar de manera específica a los patrimonios de mayor valor, reforzando así los principios de equidad y solidaridad fiscal.

A diferencia del Impuesto sobre el Patrimonio, cuya gestión está en parte transferida a las Comunidades Autónomas, el ITSGF es exclusivamente estatal, lo que significa que no ha sido objeto de cesión a los gobiernos autonómicos. En consecuencia, tanto su regulación como su gestión dependen de forma íntegra del Ministerio de Hacienda y Función Pública. Es este organismo el encargado de establecer todos los aspectos relacionados con su aplicación, incluyendo el lugar en el que debe presentarse, el procedimiento que debe seguirse y los plazos que deben respetarse para cumplir con la obligación tributaria correspondiente.

Por tanto, las Comunidades Autónomas no tienen participación alguna ni en su diseño normativo ni en su administración práctica, lo que subraya el carácter centralizado de este impuesto.

¿Quién está sujeto a este impuesto y en qué casos se exige su declaración ante la Administración tributaria?

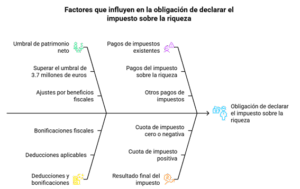

Este impuesto está dirigido específicamente a aquellas personas físicas cuyo patrimonio neto, una vez aplicadas las exenciones legalmente establecidas, exceda los tres millones de euros. Es decir, se toma como punto de partida el valor del patrimonio total del contribuyente, al cual se le restan las cantidades que, por disposición legal, no están sujetas a tributación —como pueden ser ciertos bienes o derechos exentos—, y si el resultado de dicha operación supera los tres millones de euros, la persona se encuentra dentro del ámbito de aplicación del impuesto.

Sin embargo, la normativa establece también un mínimo exento adicional de 700.000 euros que se aplica sobre la base liquidable, lo que implica que, en términos prácticos, solo estarán obligados a tributar quienes, tras realizar el cálculo completo de su patrimonio neto y restar las exenciones pertinentes, continúen teniendo una base imponible superior a los 3,7 millones de euros.

En consecuencia, este impuesto no afecta a la mayoría de los contribuyentes, sino únicamente a aquellos con patrimonios elevados, reforzando su carácter extraordinario y focalizado en las grandes fortunas.

Requisitos y condiciones para presentar la declaración

No basta únicamente con tener un patrimonio neto superior a 3,7 millones de euros para estar obligado a presentar la declaración correspondiente al Impuesto Temporal de Solidaridad de las Grandes Fortunas. Si bien ese umbral marca el límite a partir del cual puede surgir la obligación tributaria, existen otros factores que deben tenerse en cuenta para determinar si efectivamente debe presentarse la declaración.

En concreto, es necesario considerar el efecto de las deducciones, bonificaciones y demás beneficios fiscales que puedan aplicarse, entre ellos la posible deducción de las cantidades ya abonadas en concepto de Impuesto sobre el Patrimonio. Estos ajustes pueden reducir de forma significativa la cuota íntegra del impuesto. Por tanto, una vez realizados todos los cálculos pertinentes, si el resultado final es una cuota igual a cero o incluso negativa —es decir, si no existe cantidad a ingresar—, el contribuyente no está obligado a presentar la autoliquidación del impuesto.

En resumen, la obligación de declarar no se determina únicamente en función del valor del patrimonio, sino también en atención al resultado efectivo tras aplicar la normativa fiscal vigente. La declaración solo debe presentarse cuando, tras aplicar todos los descuentos y beneficios fiscales, el resultado final del impuesto sea una cantidad positiva a ingresar.

Plazos y presentación del Modelo 718 para el ITSGF 2024

El Modelo 718, correspondiente al Impuesto Temporal de Solidaridad de las Grandes Fortunas (ISGF) del ejercicio 2024, debe presentarse obligatoriamente durante el mes de julio. Esta autoliquidación, que afecta a las personas físicas con patrimonios elevados según los criterios establecidos por la normativa vigente, se presenta exclusivamente por vía electrónica a través de la Sede Electrónica de la Agencia Tributaria. El plazo general de presentación se extiende desde el día 1 hasta el 31 de julio, ambos inclusive.

No obstante, es importante tener en cuenta que si se opta por realizar el pago del importe a ingresar mediante domiciliación bancaria —es decir, autorizando a la Agencia Tributaria a cargar el importe directamente en la cuenta del contribuyente—, el plazo para presentar la declaración finaliza de forma anticipada, concretamente el 28 de julio. Por tanto, quienes deseen utilizar esta modalidad de pago deberán asegurarse de presentar la autoliquidación dentro de ese plazo para que la domiciliación pueda tramitarse correctamente.

El cumplimiento de estos plazos es fundamental, ya que la presentación fuera de plazo puede conllevar recargos, intereses de demora o sanciones. Por ello, se recomienda a los contribuyentes afectados que preparen y revisen con antelación toda la documentación necesaria para garantizar una presentación correcta y puntual del Modelo 718.

¿Tienes dudas sobre el Impuesto de Grandes Fortunas o el Modelo 718? Contacta con RSBiz y uno de nuestros especialistas te ayudará a gestionar la presentación de tu declaración.