Hacienda refuerza el control sobre los pagos electrónicos de empresas y autónomos

El pasado 15 de julio se publicó una nueva Orden por la que se aprueban oficialmente los nuevos modelos de declaración que deberán utilizar las entidades financieras – como bancos, entidades de pago y entidades de dinero electrónico -para informar mensualmente a la Agencia Tributaria sobre determinados movimientos económicos.

En concreto, esta normativa establece la obligación de declarar todos los ingresos que perciban empresas y trabajadores autónomos a través de medios de pago electrónicos, como las tarjetas bancarias o plataformas de pago móvil como Bizum.

¿Por qué Hacienda implementa esta medida?

La finalidad de esta medida es reforzar el control fiscal sobre los ingresos empresariales y mejorar la detección de posibles fraudes o irregularidades fiscales, ya que permitirá a la Administración contar con información más detallada y actualizada sobre los cobros que reciben los contribuyentes por vías electrónicas.

Para ello, se han creado y aprobado cuatro nuevos modelos de declaración informativa: el modelo 170, el modelo 174, el modelo 181 y el modelo 196. Cada uno de ellos recoge distintos tipos de operaciones o datos, según la naturaleza del servicio financiero prestado o del instrumento de pago utilizado.

Presentación mensual: la gran novedad en los nuevos modelos fiscales

Estos modelos deberán presentarse con periodicidad mensual, lo que supone una novedad respecto a otros modelos informativos tradicionales, que suelen tener carácter anual. Con esta actualización normativa, Hacienda busca una mayor trazabilidad y transparencia en las operaciones comerciales que se canalizan a través del sistema financiero.

Los nuevos modelos de declaración informativa deberán presentarse con periodicidad mensual, lo que representa un cambio significativo frente a otros modelos tradicionales que, en su mayoría, se presentaban de forma anual. Esta modificación normativa tiene como objetivo reforzar el control fiscal, facilitando a la Agencia Tributaria un acceso más ágil y detallado a los datos económicos de las empresas y autónomos, especialmente en lo relativo a los pagos electrónicos.

Ahora bien, ¿a partir de cuándo empezará esta obligación de comunicación mensual?

La presentación de estos modelos comenzará en febrero de 2026, y deberá incluir los datos correspondientes al mes anterior, es decir, a enero de 2026. A partir de ese momento, las entidades financieras, de pago y de dinero electrónico deberán remitir esta información mensualmente a la Agencia Tributaria, conforme a los requisitos establecidos en la nueva normativa.

Modelos 170, 174, 181 y 196: qué información recoge cada uno

A continuación, te explicamos qué información debe incluirse en cada uno de los nuevos modelos de declaración aprobados por Hacienda, y cómo afectan tanto a entidades financieras como a empresas y autónomos. Cada modelo tiene un enfoque específico según el tipo de operación o canal de cobro utilizado.

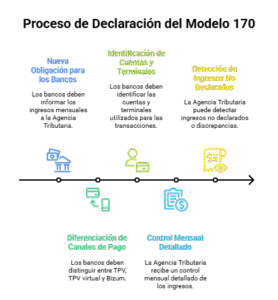

Modelo 170 – Declaración mensual de cobros por tarjeta y Bizum

El modelo 170 establece una nueva obligación para los bancos, entidades de pago y de dinero electrónico, que deberán informar mensualmente a la Agencia Tributaria sobre los ingresos que perciben los empresarios y profesionales a través de medios de pago electrónicos, en particular mediante tarjetas bancarias y Bizum.

Uno de los elementos clave de este modelo es que obliga a diferenciar claramente el canal a través del cual se ha recibido el ingreso, es decir, si el cobro se ha realizado mediante un TPV físico, un TPV virtual (comercio electrónico) o a través de plataformas como Bizum.

Además, el modelo 170 exigirá a las entidades que identifiquen las cuentas bancarias receptoras de los fondos, así como los terminales TPV utilizados para procesar los pagos. Esta información permitirá a Hacienda rastrear el origen, destino y canal de cada operación con mayor precisión.

La finalidad de este modelo es ofrecer a la Agencia Tributaria un control mensual, detallado y segmentado de los ingresos empresariales por medios electrónicos, reforzando así la capacidad de detección de ingresos no declarados o divergencias entre facturación y cobros reales.

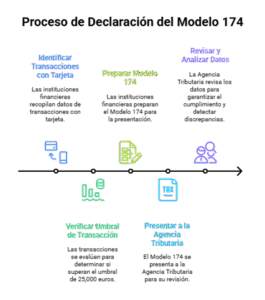

Modelo 174 – Declaración anual de operaciones con tarjeta

El modelo 174 será una declaración de carácter anual que deberán presentar las entidades financieras y de pago para informar a la Agencia Tributaria sobre los movimientos realizados por los contribuyentes a través de tarjetas bancarias (de crédito o débito).

Esta obligación afectará únicamente a aquellos contribuyentes cuyos movimientos, durante el año natural, superen un umbral conjunto de 25.000 euros, considerando tanto los abonos (ingresos) como los cargos (pagos). Es decir, si la suma total de operaciones con tarjeta no alcanza esa cifra, no se deberá incluir en el modelo.

La información correspondiente al ejercicio 2025 deberá presentarse por primera vez entre el 1 y el 31 de diciembre de 2026, lo que dará comienzo a esta nueva obligación de reporte anual. A partir de ahí, se repetirá cada año, con los datos del ejercicio anterior, siempre que se supere el umbral mencionado.

Este modelo permitirá a la Agencia Tributaria disponer de una visión más completa de los flujos económicos que los contribuyentes gestionan mediante tarjetas, reforzando así el control fiscal y la detección de posibles discrepancias en la declaración de ingresos o gastos.

Modelo 181 – Declaración anual de préstamos y operaciones vinculadas a inmuebles

El modelo 181 es una declaración de carácter anual que deberán presentar las entidades financieras para informar sobre los préstamos, créditos y otras operaciones financieras que estén vinculadas a bienes inmuebles. Este modelo ya existía con anterioridad, pero con la nueva normativa se refuerza su uso y alcance dentro del sistema de control fiscal.

En él se incluirán, por ejemplo, los datos relativos a préstamos hipotecarios, créditos personales destinados a la adquisición o rehabilitación de inmuebles, así como otras operaciones que tengan como garantía o finalidad un bien inmueble. La información proporcionada permitirá a la Agencia Tributaria cruzar datos con otras fuentes para comprobar la coherencia entre el patrimonio declarado y los movimientos financieros realizados por los contribuyentes.

La primera presentación bajo el nuevo marco regulatorio deberá realizarse entre el 1 y el 31 de diciembre de 2026, e incluirá los datos correspondientes al ejercicio 2025.

Con este modelo, Hacienda busca una mayor transparencia en el ámbito inmobiliario, un sector históricamente sensible al fraude y a la economía sumergida.

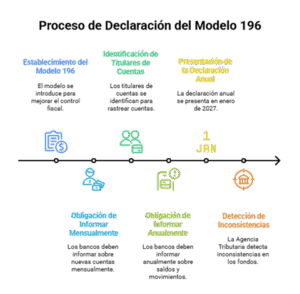

Modelo 196 – Declaración de cuentas bancarias, movimientos y saldos

El modelo 196 establece una doble obligación de información por parte de bancos, entidades de pago y entidades de dinero electrónico, con el objetivo de que la Agencia Tributaria tenga un control más detallado y actualizado sobre las cuentas bancarias y sus movimientos.

Por un lado, a partir de febrero de 2026, estas entidades deberán informar mensualmente sobre todas las nuevas cuentas abiertas en el mes anterior, identificando al titular de cada una de ellas. Esto permitirá a Hacienda rastrear en tiempo real la apertura de cuentas y asociarlas con los contribuyentes correspondientes.

Por otro lado, el modelo también incluirá una obligación anual de información relativa a cada cuenta, que incluirá:

- El saldo a 31 de diciembre del ejercicio.

- El total de cargos y abonos realizados durante el año.

Esta segunda declaración anual deberá presentarse por primera vez en enero de 2027, con los datos correspondientes al ejercicio 2026.

El modelo 196 refuerza el control fiscal sobre el uso del sistema financiero, permitiendo a la Agencia Tributaria detectar posibles inconsistencias entre el patrimonio declarado y los movimientos reales de fondos, tanto a nivel personal como empresarial.

Conclusiones esenciales para empresas y autónomos ante la nueva normativa

La entrada en vigor de estos nuevos modelos de declaración representa un cambio importante en las obligaciones fiscales tanto para las entidades financieras como para los propios contribuyentes. En un entorno cada vez más controlado y digitalizado, las empresas y autónomos deben estar preparados para gestionar adecuadamente la información que se deriva de sus cobros electrónicos y movimientos financieros.

En RSBiz te ayudamos a adaptarte a este nuevo escenario fiscal, anticipando riesgos y asegurando que tu actividad cumpla con todas las exigencias de la Agencia Tributaria.

¿Tienes dudas sobre cómo implementar estos nuevos requisitos en tu empresa?

Contacta con nuestros especialistas para recibir un asesoramiento integral que te permita cumplir con la normativa y alcanzar tus metas empresariales.