Millones de españoles esperan con ilusión el Sorteo Extraordinario de la Lotería de Navidad 2025, una tradición profundamente arraigada que despierta sueños y esperanza en cada décimo. La emoción de imaginar que uno de ellos puede convertirse en un premio millonario es única, pero junto a la alegría llega también la necesidad de comprender cómo se tributan los premios y qué impacto real tienen los impuestos sobre el importe que finalmente recibirás.

En esta guía completa, te explicamos paso a paso cómo tributan funciona la Ley 16/2012, cuándo se aplica la exención fiscal, cómo se calcula la retención en premios individuales y compartidos, y qué ocurre en casos especiales como no residentes o empresas. Además, incluimos ejemplos prácticos de tributación y consejos clave para gestionar correctamente tu premio, evitar sorpresas fiscales y optimizar tu beneficio neto con una planificación adecuada.

El Sorteo Extraordinario de Navidad se celebra desde 1812, convirtiéndose en una tradición nacional que genera ilusión y esperanza cada 22 de diciembre. Más allá de la cultura y el entretenimiento, la lotería tiene un impacto económico significativo: en los últimos años, se han vendido millones de décimos, con premios que van desde unos pocos euros hasta decenas de millones de euros.

En este contexto, conocer cómo tributan los premios de la Lotería de Navidad no es solo recomendable, sino imprescindible, ya que permite anticipar el impacto fiscal del premio, planificar adecuadamente tus finanzas personales o empresariales y evitar errores que puedan generar costes inesperados o problemas con la Administración Tributaria en el momento del cobro.

Ley 16/2012: Gravamen especial sobre premios de lotería

La Ley 16/2012, de 27 de diciembre, introdujo un gravamen especial sobre los premios de loterías y apuestas organizadas por la Sociedad Estatal de Loterías y Apuestas del Estado (SELAE). Esta normativa define con claridad qué premios están sujetos a tributación, cómo se calcula el impuesto correspondiente y de qué manera se aplican las exenciones fiscales, ofreciendo un marco legal que facilita a los ganadores entender sus obligaciones y derechos fiscales.

Premios exentos y gravados

En cuanto a los premios, la ley distingue entre los que están exentos y los que están sujetos a retención. Los premios cuyo importe sea igual o inferior a 40.000 € se consideran exentos de tributación, lo que significa que los ganadores no deben realizar ningún trámite fiscal adicional ni pagar impuestos por estas cantidades, pudiendo disfrutar del premio íntegramente.

Por otra parte, los premios que superan los 40.000 € tributan únicamente sobre la parte que excede este límite. Sobre esa cantidad adicional se aplica un tipo de retención del 20%, que se descuenta directamente al momento de cobrar el premio, garantizando así que el cumplimiento fiscal se realiza de forma automática y sencilla para el contribuyente.

Cómo se calcula la tributación de un premio de 100.000 €

Imaginemos que has ganado un premio de 100.000 € con un décimo de la Lotería de Navidad. Veamos cómo se aplica la Ley 16/2012 y qué cantidad recibirías realmente:

El importe total del premio es de 100.000 €, pero los primeros 40.000 € están exentos de impuestos, por lo que no requieren ningún pago adicional. La base imponible corresponde a la parte que supera esta exención, es decir, 100.000 € – 40.000 € = 60.000 €. Sobre esta cantidad se aplica una retención del 20%, que equivale a 12.000 €, descontada directamente al cobrar el premio.

De esta manera, el premio neto a recibir sería de 100.000 € – 12.000 € = 88.000 €.

Importante: si el premio se comparte entre varias personas, la exención se distribuye proporcionalmente según la participación de cada uno, lo que afecta directamente a la retención que cada participante debe pagar.

¿Qué premios están sujetos a tributación?

Esta normativa solo se aplica a los premios organizados por SELAE, incluyendo la Lotería Nacional en sus sorteos ordinarios y extraordinarios, así como otros juegos gestionados por la entidad, como El Gordo de la Primitiva, La Primitiva, Bonoloto o Euromillones. También están sujetos a esta legislación la Quiniela, Lototurf, Quintuple Plus y El Quingol, así como los sorteos solidarios organizados por Cruz Roja y la ONCE.

Es importante destacar que los premios de rifas privadas u otras loterías no están incluidos en este gravamen, por lo que no se aplican las mismas reglas de tributación que a los juegos gestionados por SELAE. Esto significa que, para efectos fiscales, solo los premios de los sorteos oficiales están sujetos a la retención y exenciones establecidas por la Ley 16/2012.

Cómo se aplica la retención del 20%

Cuando un premio supera los 40.000 €, SELAE aplica automáticamente una retención del 20% sobre la cantidad que exceda este límite al momento del pago. Esto significa que el contribuyente no necesita realizar trámites adicionales ni calcular el impuesto por su cuenta, ya que la deducción se realiza de manera directa y automática.

Aunque este procedimiento simplifica considerablemente el cobro del premio, es importante conocer con detalle cómo funciona la retención según tu situación fiscal concreta, ya que factores como ser residente o no residente, recibir el premio de forma individual o compartida, o tratarse de una empresa, pueden influir en la tributación final y en la planificación de tus finanzas personales o corporativas.

Contribuyentes del IRPF

En el caso de los contribuyentes del IRPF, la retención aplicada por SELAE ya se considera un pago a cuenta del impuesto sobre la renta, por lo que no es necesario presentar ninguna autoliquidación adicional. Esto facilita la gestión fiscal del premio, permitiendo que los ganadores reciban su importe neto de forma más sencilla y sin trámites adicionales ante la Agencia Tributaria.

Contribuyentes no residentes

Para los contribuyentes no residentes, también se aplica la retención del 20% sobre la parte del premio que exceda los 40.000 €. Sin embargo, si existe un convenio internacional para evitar la doble imposición entre España y el país de residencia del ganador, es posible solicitar la devolución parcial de la retención aplicada, lo que permite que el contribuyente no pague impuestos por duplicado y reciba el importe correspondiente conforme a la normativa vigente.

Empresas y premios sujetos al Impuesto sobre Sociedades

En el caso de las empresas, los premios recibidos se incluyen como parte de las rentas del periodo fiscal correspondiente y, por tanto, tributan dentro del Impuesto sobre Sociedades. La retención del 20% aplicada por SELAE se considera un pago a cuenta, lo que significa que se descuenta directamente del impuesto a ingresar, facilitando la gestión fiscal y asegurando que la empresa cumpla con sus obligaciones tributarias de manera sencilla y eficiente.

Para comprender mejor cómo se aplica la tributación de la Lotería de Navidad, es útil revisar casos concretos. A continuación, veremos ejemplos de premios individuales y compartidos, incluyendo distintos escenarios de participación, para que puedas ver cómo se calcula la base gravable, la retención y el premio neto en cada caso.

Premio individual de 50.000 €

Imaginemos que un décimo ha resultado premiado con 50.000 €. Según la Ley 16/2012, los primeros 40.000 € están exentos de impuestos, por lo que no generan retención. La parte que excede esta exención, es decir, 10.000 €, constituye la base gravable sobre la que se aplicará la retención correspondiente. En este caso, se aplica un 20% sobre los 10.000 €, lo que equivale a 2.000 € que se retienen directamente al momento de cobrar el premio. De esta manera, el premio neto a recibir por el ganador será de 48.000 €, una vez descontada la retención aplicada.

Premio compartido de 200.000 € entre 4 personas

Supongamos que un premio de 200.000 € se comparte entre cuatro personas de manera equitativa. En este caso, cada participante recibiría 50.000 €. Según la Ley 16/2012, cada persona tiene derecho a la exención de los primeros 40.000 €, por lo que la parte gravable para cada uno sería de 10.000 €. Sobre esta cantidad se aplica la retención del 20%, equivalente a 2.000 €, que se descuenta directamente al cobrar el premio. Como resultado, el premio neto a recibir por cada participante sería de 48.000 €, una vez aplicada la retención correspondiente.

Premio compartido con porcentajes distintos

Imaginemos que dos socios han ganado un premio de 150.000 €, con participaciones del 30% y 70% respectivamente. El Participante A, con un 30%, recibiría 45.000 €, de los cuales los primeros 40.000 € están exentos, dejando una base gravable de 5.000 €. Sobre esta cantidad se aplica la retención del 20%, es decir, 1.000 €, por lo que su premio neto sería de 44.000 €.

Por su parte, el Participante B, con el 70% del premio, recibiría 105.000 €, de los cuales 40.000 € están exentos, dejando una base gravable de 65.000 €. Aplicando la retención del 20%, se descontarían 13.000 €, por lo que el premio neto para este socio sería de 92.000 €. Este ejemplo pone de manifiesto la importancia de calcular la retención de forma proporcional según la participación real de cada beneficiario para obtener el importe neto correcto.

Cuando se trata de premios de la Lotería de Navidad, es normal tener dudas sobre cómo se aplican los impuestos y qué trámites son necesarios. En esta sección respondemos a las preguntas más comunes, ofreciendo explicaciones detalladas y consejos prácticos para que puedas gestionar tu premio de manera segura y eficiente.

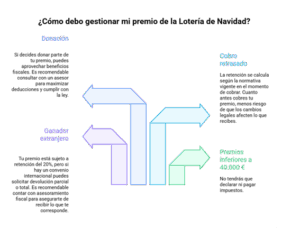

¿Tengo que declarar premios inferiores a 40.000 €?

No, los premios cuyo importe sea igual o inferior a 40.000 € están totalmente exentos de tributación según la Ley 16/2012. Esto significa que no tendrás que realizar ningún trámite adicional con Hacienda y puedes disfrutar de tu premio sin preocuparte por impuestos. Es importante recordar que esta exención se aplica por décimo; por lo tanto, si compras varios décimos premiados de manera individual, cada uno puede estar sujeto a la exención de forma separada.

¿Qué pasa si soy extranjero y gano un premio en España?

Si no eres residente en España, el premio estará sujeto a retención del 20% sobre la parte que exceda los 40.000 €, igual que para los residentes. Sin embargo, si tu país tiene un convenio internacional para evitar la doble imposición, puedes solicitar la devolución parcial o total de la retención aplicada al premio. Esto permite que no pagues impuestos doblemente por el mismo premio y asegura que recibas la cantidad que te corresponde según la legislación vigente. Es recomendable contar con asesoría fiscal especializada para gestionar correctamente esta situación.

¿Qué pasa si no cobro el premio de inmediato?

Aunque tengas un premio guardado, la retención se calcula en el momento del cobro según la legislación vigente en ese momento. Por ello, es recomendable cobrar los premios lo antes posible, ya que la normativa fiscal puede variar ligeramente año tras año y esto podría afectar la cantidad neta a recibir. Además, retrasar el cobro puede generar complicaciones adicionales si se trata de un premio compartido o si necesitas gestionar devoluciones de retenciones internacionales.

¿Qué ocurre si dono parte del premio?

Si decides donar una parte del premio a familiares, amigos o entidades como ONGs, existen posibles beneficios fiscales según la cuantía y el receptor de la donación. Por ejemplo, algunas donaciones a organizaciones benéficas pueden permitir deducciones en tu declaración de impuestos. Es recomendable planificar estas donaciones con un asesor fiscal, para asegurarte de aprovechar las ventajas legales y al mismo tiempo cumplir con todas las obligaciones fiscales.

Consejos de planificación fiscal para premiados

- Calcula la retención antes de cobrar tu premio: Antes de recibir el importe, revisa cómo se aplicará la retención según la Ley 16/2012. Conocer de antemano lo que se descontará te permite evitar sorpresas y organizar tus finanzas de manera más efectiva, asegurando que puedes disponer de tu premio sin contratiempos.

- Premios compartidos: Si el premio se reparte entre varias personas, es fundamental calcular correctamente la exención proporcional de cada participante. Esto garantiza que cada beneficiario reciba su parte neta exacta y que la retención se aplique de manera justa, evitando errores que puedan generar problemas fiscales posteriormente.

- Consulta con un asesor fiscal: Este paso es especialmente importante si eres no residente o una empresa, ya que las normas fiscales pueden variar según la situación personal o jurídica. Un asesor especializado puede ayudarte a maximizar el beneficio neto del premio, aplicar correctamente convenios internacionales y evitar sanciones por errores en la declaración.

- Planifica inversiones: Ganar un premio puede ser una excelente oportunidad para invertir, diversificar y proteger tu patrimonio. Antes de tomar decisiones rápidas, analiza opciones financieras seguras y estrategias de inversión que te permitan hacer crecer tu capital mientras cumples con tus obligaciones fiscales.

Cómo podemos ayudarte

Ganar un premio puede ser emocionante, pero también requiere una planificación fiscal y estratégica cuidadosa. Nuestro equipo de expertos te ayuda a optimizar la planificación fiscal y patrimonial tras recibir tu premio y a evitar errores comunes que podrían generar sanciones o problemas con Hacienda.

Con nuestro apoyo, tu premio se gestiona de manera segura, eficiente y profesional, asegurando que puedas disfrutarlo con total tranquilidad.

¿Tienes un décimo premiado en la Lotería de Navidad 2025 o esperas un premio importante? Te ayudamos a gestionar la tributación y maximizar tu beneficio neto. Contacta con nuestros expertos ahora y recibe asesoramiento personalizado.