El pasado 11 de diciembre se publicó en el BOE la Orden HAC/1425/2025, que regula para el ejercicio 2026 el método de estimación objetiva IRPF 2026 (módulos) y el régimen especial simplificado del IVA. Se trata de una norma especialmente relevante para autónomos y pequeños empresarios, ya que determina quién puede seguir tributando mediante sistemas simplificados y en qué condiciones.

Aunque, a primera vista, la Orden mantiene la estructura y los Módulos IRPF 2026 de ejercicios anteriores, incorpora ajustes técnicos, confirma límites excluyentes y recoge reducciones fiscales que conviene analizar con calma. En muchos casos, el ejercicio 2026 puede ser un buen momento para revisar si los módulos siguen siendo la opción más ventajosa o si resulta más adecuado cambiar a estimación directa.

Módulos IRPF 2026: actividades y régimen aplicable

La Orden desarrolla dos regímenes fiscales que buscan simplificar las obligaciones tributarias de determinados colectivos. Por un lado, el método de estimación objetiva IRPF 2026, que permite calcular el rendimiento neto a partir de parámetros objetivos en lugar de ingresos y gastos reales. Por otro, el régimen especial simplificado del IVA, que fija la cuota a ingresar mediante módulos y porcentajes preestablecidos.

Ambos sistemas reducen la carga administrativa, pero están sujetos a condiciones estrictas, tanto en lo relativo a la actividad desarrollada como a los volúmenes económicos y magnitudes específicas. No basta con haber estado en módulos un año; es imprescindible comprobar cada ejercicio si se siguen cumpliendo los requisitos.

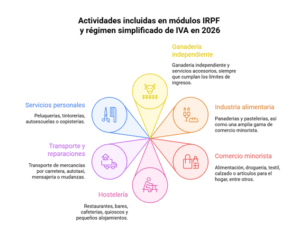

Actividades incluidas en módulos IRPF y régimen simplificado de IVA en 2026

De cara a 2026, se mantiene la posibilidad de tributar en módulos del IRPF y en el régimen simplificado de IVA para numerosas actividades tradicionales. Entre ellas figuran la ganadería independiente, determinadas actividades de industria alimentaria como panaderías y pastelerías, y una amplia variedad de comercio minorista (alimentación, droguería, textil, calzado o artículos para el hogar). También continúan incluidas diversas actividades de hostelería —restaurantes, bares, cafeterías, quioscos y pequeños alojamientos—, así como actividades de transporte, reparaciones y servicios personales como el autotaxi, transporte de mercancías, peluquerías, tintorerías, autoescuelas o copisterías, siempre dentro de los límites de ingresos establecidos.

Especial relevancia adquieren las actividades accesorias, que pueden seguir tributando en módulos siempre que su volumen de ingresos no supere el 40 % del correspondiente a la actividad principal. El rebasamiento de este umbral puede conllevar la exclusión del régimen de módulos, con el consiguiente incremento de las obligaciones fiscales y administrativas para el contribuyente.

Actividades que solo aplican módulos IRPF

No todas las actividades incluidas en estimación objetiva pueden acogerse también al régimen simplificado de IVA. La Orden mantiene, como en ejercicios anteriores, que las actividades agrícolas, ganaderas y forestales, la producción de mejillón en batea y los comercios minoristas sujetos al recargo de equivalencia pueden tributar por módulos en IRPF, pero no aplicar el IVA simplificado.

En estos casos, el cálculo del rendimiento se realiza mediante módulos, mientras que el IVA se gestiona conforme al régimen que corresponda, lo que obliga a una correcta coordinación fiscal para evitar errores.

Límites excluyentes en módulos IRPF y régimen simplificado de IVA

Uno de los aspectos más críticos de la Orden es la confirmación de los límites excluyentes, ya que superarlos implica la salida obligatoria de módulos y del régimen simplificado en el ejercicio siguiente.

Volumen de ingresos en actividades no agrarias

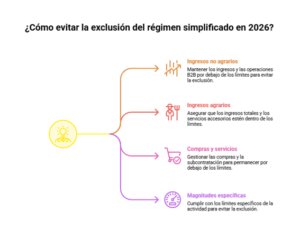

Para las actividades no agrarias, se aplican los límites de volumen de ingresos y de operaciones con empresarios o profesionales previstos en la Ley del IRPF y en la Ley del IVA para 2026. Es importante destacar que se computa toda la facturación, incluso en aquellos casos en los que no exista obligación formal de emitir factura.

Este punto resulta especialmente delicado para actividades con un componente B2B creciente, como la hostelería que factura eventos o servicios a empresas, los transportistas o determinados servicios profesionales. Un incremento de clientes empresariales puede provocar, sin apenas darse cuenta, la exclusión del régimen.

Volumen de ingresos en actividades agrarias

En el caso de las actividades agrícolas, ganaderas y forestales, se establece un límite general conjunto de 250.000 euros anuales para el total de actividades del contribuyente. Además, los trabajos y servicios accesorios agrarios solo pueden tributar en módulos si su volumen es inferior al de las actividades agrarias principales, lo que obliga a un control preciso de los ingresos.

Volumen de compras y servicios

Otro límite relevante es el del volumen de compras en bienes y servicios, incluidas las subcontrataciones, pero excluido el inmovilizado. Este límite se analiza de forma conjunta para todas las actividades del contribuyente y afecta especialmente a negocios con alto nivel de compras o externalización, donde el riesgo de exclusión es mayor.

Magnitudes específicas por actividad

Cada actividad tiene, además, sus propias magnitudes máximas, como el número de personas empleadas, el número de vehículos en el caso de transportistas o taxis, o el número de bateas en la producción de mejillón. Superar cualquiera de estos parámetros supone la salida automática del régimen.

Cómputo conjunto en el ámbito familiar y entidades vinculadas

Un aspecto que a menudo se pasa por alto es el cómputo conjunto de límites cuando existen actividades idénticas o similares con organización común. A estos efectos, la normativa obliga a sumar los datos del contribuyente, su cónyuge, ascendientes y descendientes, así como las entidades en atribución de rentas en las que participen.

Esto significa que dividir una actividad entre varios miembros de la familia no evita la aplicación de los límites y puede dar lugar a regularizaciones si no se analiza correctamente la estructura del negocio.

Reducciones y ajustes fiscales en Módulos IRPF 2026

La Orden HAC/1425/2025 no solo determina qué actividades pueden continuar en estimación objetiva, sino que también incorpora reducciones y ajustes fiscales que afectan directamente al cálculo del rendimiento y a la carga tributaria efectiva de los contribuyentes. Estas medidas buscan adaptar el sistema de módulos a la evolución económica de determinados sectores y aliviar, en parte, el impacto fiscal durante el ejercicio 2026.

Reducción general del 5 % en IRPF

La Orden confirma para 2026 una reducción general del 5 % sobre el rendimiento neto de módulos en el IRPF. Esta reducción se aplica a todos los contribuyentes en estimación objetiva y también se tiene en cuenta en el cálculo de los pagos fraccionados, lo que supone un alivio financiero durante el ejercicio.

Ajustes específicos en el sector agrario

En el ámbito agrario, se introducen índices de rendimiento neto reducidos para determinadas producciones, como la uva de mesa y las flores y plantas ornamentales, con un índice del 0,32, y el tabaco, con un índice del 0,26. Se mantienen, además, otras reducciones ya conocidas, como las aplicables a jóvenes agricultores o explotaciones prioritarias.

En el régimen simplificado de IVA agrario, se establecen porcentajes especiales para la cuota devengada por operaciones corrientes en actividades como la cría y engorde de aves o la apicultura, adaptando la carga fiscal a la realidad económica del sector.

Renuncias y revocaciones: plazos clave para 2026

El plazo para renunciar o revocar la renuncia tanto a la estimación objetiva IRPF 2026 como al régimen simplificado del IVA se extiende desde el día siguiente a la publicación de la Orden hasta el 31 de diciembre de 2025.

Además, la normativa recuerda que la renuncia puede producirse de forma tácita. En IRPF, basta con presentar en plazo el primer pago fraccionado aplicando estimación directa. En IVA, la renuncia se entiende efectuada si la declaración del primer trimestre de 2026 se presenta aplicando el régimen general.

Reflexión final: ¿seguir en módulos en 2026?

La estimación objetiva IRPF 2026 sigue siendo una opción válida, pero requiere planificación y control. Para muchos negocios, especialmente aquellos que crecen, diversifican clientes o aumentan su estructura, resulta imprescindible analizar con antelación si se cumplen los requisitos y si el régimen sigue siendo fiscalmente eficiente.

Una revisión profesional antes de finalizar 2025 puede marcar la diferencia entre optimizar la tributación o afrontar un cambio de régimen inesperado y costoso en 2026.

¿Necesitas revisar tu situación fiscal para 2026?

En RSBiz ayudamos a autónomos y pequeñas empresas a analizar si los módulos siguen siendo la mejor opción, comprobar límites excluyentes, valorar renuncias o cambios a estimación directa y planificar la fiscalidad del próximo ejercicio con seguridad.

Contacta con nuestro equipo y revisaremos tu caso de forma personalizada para que tomes la mejor decisión antes de que termine el año.