La plusvalía municipal vuelve a estar en el centro de atención de propietarios, asesores fiscales e inversores inmobiliarios. Con la reciente actualización de los coeficientes máximos que determinan este impuesto local, la venta de viviendas en España puede verse afectada desde el punto de vista fiscal, especialmente para inmuebles adquiridos hace menos de 15 años.

En esta guía detallada repasamos qué es la plusvalía municipal, qué cambios introduce la actualización para 2026, cómo se calcula, qué impacto tiene en la venta de viviendas y qué estrategias pueden ayudarte a optimizar el coste fiscal.

¿Qué es la plusvalía municipal en España?

La plusvalía municipal es el nombre coloquial del Impuesto sobre el Incremento del Valor de los Terrenos de Naturaleza Urbana (IIVTNU). Es un tributo local, gestionado por los ayuntamientos, que se paga cuando un inmueble urbano cambia de titularidad: por venta, herencia o donación.

Definición y naturaleza del impuesto

Los coeficientes aprobados por el Estado son máximos, pero cada ayuntamiento puede aplicar valores más bajos o establecer bonificaciones en sus ordenanzas fiscales, adaptando la plusvalía municipal a la realidad de su municipio.

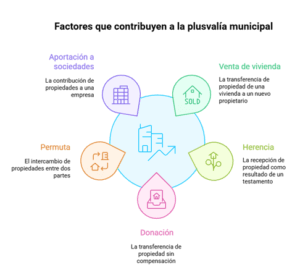

¿Qué operaciones generan plusvalía?

La plusvalía municipal se devenga en:

- Venta de vivienda o local.

- Transmisiones gratuitas, como herencias o donaciones.

- Otras transmisiones patrimoniales, como permutas y aportaciones a sociedades.

¿Quién paga la plusvalía municipal?

- En ventas, suele ser el vendedor quien paga el impuesto.

- En herencias o donaciones, los obligados son los herederos o donatarios.

¿Por qué es especialmente relevante la plusvalía municipal en 2026?

El Gobierno aprobó, mediante el Real Decreto‑ley 16/2025, de 23 de diciembre de 2025, la actualización de los coeficientes máximos aplicables al cálculo del impuesto. Este cambio normativo tiene efectos desde el 1 de enero de 2026 y puede incrementar significativamente lo que pagan muchos vendedores, especialmente cuando el inmueble tiene entre 7 y 15 años de antigüedad.

Actualización normativa clave

El Real Decreto‑ley actualiza los coeficientes empleados para calcular la base imponible mediante el método objetivo. Estos coeficientes se utilizan sobre el valor catastral del suelo y varían en función de los años transcurridos desde la compra del inmueble.

Contexto del mercado y crítica pública

El objetivo declarado de esta actualización es penalizar las ventas especulativas de vivienda a corto y medio plazo. Sin embargo, la medida también ha generado debate por su impacto en operaciones de vivienda habitual.

¿Qué cambios introduce la plusvalía municipal en 2026?

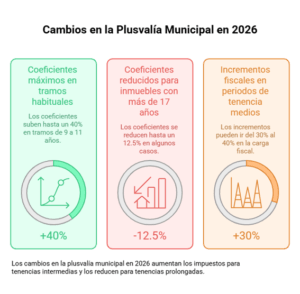

Para 2026, los coeficientes máximos permitidos para calcular la plusvalía municipal aumentan en muchos tramos de antigüedad, lo que puede elevar el impuesto a pagar en la venta de vivienda.

Nuevos coeficientes máximos para el cálculo objetivo

Según la actualización:

- Los coeficientes suben hasta un 40 % en tramos habituales de tenencia, como entre 9 y 11 años.

- Para inmuebles con más de 17 años de tenencia, los coeficientes se reducen hasta un 12,5 % en algunos casos.

Esto implica un mayor coste fiscal para muchos propietarios que venden en plazos intermedios tras la compra.

Aumentos fiscales en periodos de tenencia medios

La medida afecta sobre todo a inmuebles vendidos entre 7 y 15 años después de su adquisición, con incrementos que, según distintas fuentes, pueden ir del 30 % al 40 % en la carga fiscal en esos tramos.

Reducciones para tenencias prolongadas

En cambio, quienes vendan viviendas con más de 17 años de antigüedad pueden ver un coeficiente menor, lo que reduzca su base imponible y, por ende, su impuesto.

Papel de los ayuntamientos

Es fundamental recordar que estos coeficientes son máximos aprobados por el Estado. Cada ayuntamiento puede aplicar valores inferiores o incluso bonificaciones específicas en sus ordenanzas fiscales.

¿Cómo se calcula la plusvalía municipal en 2026?

La plusvalía municipal puede calcularse por dos vías: el método objetivo y el método real. El contribuyente puede elegir el que resulte más favorable.

Método objetivo paso a paso

- Valor catastral del suelo: se obtiene del catastro y representa solo el valor del terreno, no de la construcción.

- Aplicación de coeficiente: según años de posesión se aplica el coeficiente fijado por el Estado (y ajustado por el municipio).

- Tipo impositivo municipal: sobre la base imponible resultante se aplica un porcentaje (“tipo”) fijado por el ayuntamiento (máximo del 30 %).

Este método es el más común, pero en 2026 puede resultar más gravoso en muchos casos por los nuevos coeficientes máximos.

Método real y cuándo es más favorable

El método real grava el incremento efectivo del valor del suelo, calculado a partir de la ganancia real entre el precio de compra y de venta, imputando solo el aumento correspondiente al valor del terreno.

Este método suele ser más beneficioso cuando la ganancia real es baja o inexistente, o cuando el valor catastral del suelo es bajo en comparación con el precio de venta.

Comparación entre métodos — ejemplos prácticos

Por ejemplo, si una vivienda con suelo valorado en 80 000 € se vende después de varios años con pequeña ganancia, a veces el método real puede resultar más económico que aplicar un coeficiente alto sobre el catastral.

Impacto fiscal de los cambios al vender una vivienda

Los cambios aprobados en la plusvalía municipal 2026 pueden afectar significativamente a los vendedores de viviendas, especialmente en inmuebles con antigüedad entre 7 y 15 años. La actualización de los coeficientes máximos aplicables al cálculo del impuesto incrementa la base imponible en muchos casos, lo que puede traducirse en un mayor pago y reducir la ganancia neta de la operación.

En esta sección analizamos cómo estos cambios impactan en la venta de viviendas y qué aspectos deben tener en cuenta los propietarios para planificar sus operaciones de forma eficiente.

Aumento del coste fiscal en muchas operaciones

Con los nuevos coeficientes, muchos propietarios que venden su vivienda en plazos intermedios (por ejemplo entre 7 y 15 años) verán que la base imponible resulta mayor, y con ello, el impuesto a pagar aumenta notablemente.

Esto puede reducir el beneficio neto de la venta, algo especialmente relevante en un mercado con precios tensos y márgenes ajustados.

Impacto en la planificación de la venta

Los propietarios deben considerar si adelantar o retrasar la venta —según sus circunstancias— puede tener un efecto positivo en la carga fiscal total.

Además, comparar el resultado entre el método objetivo y el método real puede suponer una diferencia sustancial en el impuesto final.

Plusvalía municipal y otros impuestos en la venta de vivienda

En una venta de inmueble en España el vendedor puede estar sujeto a varios tributos:

- Plusvalía municipal, sobre el incremento teórico del valor del suelo.

- IRPF por ganancia patrimonial, calculado a partir del beneficio efectivo entre compra y venta.

- Gastos de notaría, registro y otros impuestos indirectos.

La diferencia clave es que la plusvalía municipal grava independientemente de si hay ganancia real o no (aunque con el método real ahora puede ajustarse más a la ganancia), mientras que el IRPF solo se paga si hay ganancia.

Claves para reducir el impacto de la plusvalía municipal en 2026

Reducir el coste de la plusvalía municipal 2026 requiere planificación y conocimiento de las herramientas legales disponibles. Los nuevos coeficientes pueden incrementar significativamente la base imponible, pero existen estrategias que los propietarios pueden aplicar para optimizar la tributación, minimizar el pago y proteger su beneficio neto al vender una vivienda. En esta sección revisamos las principales medidas y recomendaciones que conviene tener en cuenta antes de transmitir un inmueble.

Analizar ambos métodos de cálculo

Antes de aceptar una liquidación automática, es importante comparar el método objetivo vs el método real para elegir el más favorable según tu situación. Esto puede marcar una gran diferencia en la cantidad a pagar.

Revisar valores catastrales

Errores o valores desactualizados en el catastro pueden elevar innecesariamente la base imponible. Revisar el valor catastral y, si procede, solicitar correcciones puede suponer un ahorro significativo en el impuesto.

Planificación del calendario de venta

En algunos casos, vender un poco antes o después puede situar la operación en un tramo de coeficiente más favorable, reduciendo la plusvalía municipal a pagar. Una planificación adecuada puede ser clave para maximizar la ganancia neta.

Asesoramiento fiscal profesional

Contar con un asesor fiscal experto permite optimizar la tributación, identificar oportunidades de ahorro y evitar errores que pueden costar miles de euros en impuestos adicionales.

Conclusión: claves para entender y planificar en 2026

La actualización de la plusvalía municipal para 2026 introduce cambios significativos en los coeficientes que se aplican al cálculo por el método objetivo, con subidas de hasta el 40 % en muchos casos y reducciones para tenencias largas.

Esto exige una planificación fiscal cuidadosa al vender una vivienda, analizando alternativas de cálculo y verificando valores catastrales para optimizar la carga tributaria. Asesorarse correctamente puede marcar la diferencia entre pagar más de lo necesario o aprovechar ventajas legales disponibles.

Preguntas frecuentes sobre la plusvalía municipal 2026

En esta sección recopilamos las preguntas más comunes que surgen sobre la plusvalía municipal en 2026. Aquí encontrarás respuestas claras y ejemplos prácticos para entender cómo funciona el impuesto, quién lo paga y qué cambios introduce la actualización de coeficientes este año.

¿Qué es la plusvalía municipal 2026?

La plusvalía municipal 2026 es un impuesto local que grava el incremento de valor del suelo urbano desde que un inmueble es adquirido hasta que se transmite, ya sea por venta, herencia o donación.

En 2026, el Gobierno ha actualizado los coeficientes máximos que determinan la base imponible, por lo que muchas operaciones pueden ver un incremento en el impuesto a pagar, especialmente para viviendas con entre 7 y 15 años de antigüedad.

Este impuesto solo afecta al valor del terreno, no al valor de la construcción. Por ejemplo, si compras un piso cuyo suelo está valorado en 50.000 €, la plusvalía municipal solo aplicará sobre ese valor, no sobre la vivienda en sí.

¿Cómo afecta el nuevo cálculo al vender una vivienda?

Con los nuevos coeficientes de 2026, la base imponible puede aumentar en algunos casos, elevando el impuesto a pagar.

- Para viviendas de tenencia media (7–15 años), los coeficientes pueden subir hasta un 40 %, lo que puede reducir la ganancia neta de la venta.

- Para inmuebles con más de 17 años, algunos ayuntamientos aplican coeficientes más bajos, reduciendo el impuesto.

Por ejemplo, si vendes una vivienda cuyo suelo tiene un valor catastral de 80.000 € y la tenencia es de 10 años, aplicar el coeficiente actualizado puede resultar en un impuesto de varios miles de euros adicionales.

¿Quién paga este impuesto y en qué plazos?

- Vendedores: normalmente, en una compraventa, el vendedor es el responsable de pagar la plusvalía municipal.

- Herederos o donatarios: en transmisiones gratuitas, como herencias o donaciones, los obligados son quienes reciben el inmueble.

- Plazo de pago: suele ser 30 días desde la fecha de la escritura o la notificación del Ayuntamiento, aunque cada municipio puede establecer procedimientos específicos.

Es importante revisar la ordenanza fiscal del ayuntamiento para conocer posibles bonificaciones o fraccionamientos.

¿Cuál es la diferencia entre método objetivo y real?

- Método objetivo: se basa en el valor catastral del suelo, los años de tenencia y los coeficientes fijados por el Gobierno y el ayuntamiento. Es más sencillo de calcular, pero puede resultar más gravoso si los coeficientes son altos.

- Método real: tributa únicamente sobre el incremento real del valor del suelo, es decir, la diferencia entre el precio de compra y el de venta.

Es decir, si compras un terreno por 50.000 € y lo vendes por 52.000 €, el método real solo grava los 2.000 € de ganancia, mientras que el método objetivo puede calcular el impuesto sobre una base mayor derivada de los coeficientes.

¿Se puede evitar pagar plusvalía si no hay ganancia?

Sí, es posible aplicar el método real para demostrar que no hubo incremento efectivo del valor del suelo, por ejemplo:

- Si el precio de venta es igual o inferior al de compra.

- Si hubo gastos documentados de mejoras o inversiones que compensen la ganancia.

De esta forma, el contribuyente puede reducir o incluso eliminar la obligación de pago, siempre que se aporte la documentación necesaria al ayuntamiento.

¿Necesitas asesoramiento sobre la plusvalía municipal 2026?

Si tienes dudas sobre cómo afectan los cambios de 2026 a la venta de tu vivienda o quieres optimizar la tributación para reducir costes, contamos con un equipo de asesores fiscales especializados.

Contáctanos hoy mismo y recibe una valoración personalizada.