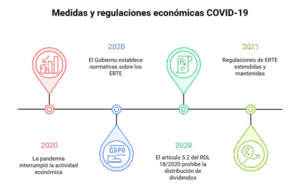

La crisis sanitaria del COVID-19 supuso un escenario excepcional que obligó a empresas y administraciones a adaptarse rápidamente. En este contexto, el Gobierno español implantó medidas de apoyo, como los expedientes de regulación temporal de empleo (ERTE) y exoneraciones de cuotas a la Seguridad Social, para aliviar la presión financiera de las empresas.

Sin embargo, estas ayudas fueron condicionadas a limitaciones estrictas, entre ellas, la prohibición de repartir dividendos en el ejercicio fiscal en que se aplicaron los ERTE, salvo devolución previa de las exoneraciones.

Esta restricción generó múltiples interpretaciones y litigios que han recorrido distintos órganos judiciales, creando una gran incertidumbre para las empresas. La reciente sentencia de la Audiencia Nacional, primera en pronunciarse sobre el tema, arroja luz y clarifica el alcance de esta prohibición, sentando un precedente relevante para el ámbito empresarial.

Contexto legal y económico

Medidas laborales adoptadas durante la pandemia

Durante 2020 y 2021, la irrupción del COVID-19 paralizó la actividad económica de muchas empresas. Para mitigar el impacto y preservar el empleo, el Gobierno aprobó una serie de Real Decreto-leyes que regulaban los ERTE por fuerza mayor o causas ETOP, permitiendo suspender contratos o reducir jornadas laborales.

Junto con esta suspensión, se ofrecieron exoneraciones de cuotas a la Seguridad Social para reducir los costes laborales durante el periodo de suspensión, que variaron según el tamaño de la plantilla y la modalidad del ERTE.

Prohibición al reparto de dividendos: el artículo 5.2 del RDL 18/2020

Con el fin de evitar que los fondos públicos destinados a sostener las empresas se usaran para remunerar a sus socios, el legislador incorporó en el artículo 5.2 del RDL 18/2020 la prohibición expresa de repartir dividendos durante el ejercicio fiscal en que se disfrutaron las exoneraciones, salvo que se devolviesen previamente dichas ayudas.

El texto literal establece:

“Las sociedades mercantiles u otras personas jurídicas que se acojan a los expedientes de regulación temporal de empleo regulados en el artículo 1 de este real decreto-ley y que utilicen los recursos públicos destinados a los mismos no podrán proceder al reparto de dividendos correspondientes al ejercicio fiscal en que se apliquen estos expedientes de regulación temporal de empleo, excepto si abonan previamente el importe correspondiente a la exoneración aplicada a las cuotas de la seguridad social”.

Esta norma ha sido reproducida en posteriores reales decretos que regulan los ERTE COVID, configurándose como una condición indispensable para la concesión y mantenimiento de las exoneraciones.

Controversias y dudas interpretativas

¿Qué se entiende por “dividendos correspondientes al ejercicio fiscal”?

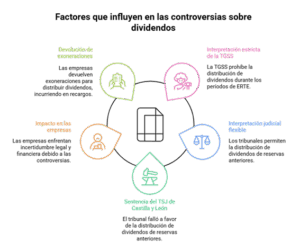

Uno de los principales focos de controversia ha sido la interpretación del concepto “dividendos correspondientes al ejercicio fiscal”. Existen dos posturas enfrentadas:

- Interpretación estricta de la TGSS y la Inspección de Trabajo: Prohíbe repartir cualquier dividendo acordado en el ejercicio en que se aplicaron los ERTE, incluso si proviene de reservas o resultados de ejercicios anteriores. De este modo, cualquier reparto de dividendos realizado en 2020, 2021 o 2022 (dependiendo del ejercicio) se consideraría indebido, salvo que se devuelva la exoneración.

- Interpretación judicial más flexible: Permite repartir dividendos con cargo a reservas voluntarias acumuladas en ejercicios anteriores al de la aplicación del ERTE y las exoneraciones, ya que el beneficio distribuido no corresponde al ejercicio fiscal restringido.

Ejemplo ilustrativo: sentencia del TSJ de Castilla y León

En un caso paradigmático, una empresa decidió en julio de 2021 repartir 250.000 euros con cargo a reservas voluntarias acumuladas antes de 2020. La TGSS consideró que la empresa incumplía la prohibición y reclamó la devolución de las exoneraciones.

Sin embargo, tras varias instancias, el Tribunal Superior de Justicia de Castilla y León ratificó la sentencia que dio la razón a la empresa, argumentando que:

- La norma no prohíbe repartir dividendos con cargo a reservas de ejercicios anteriores.

- La empresa contaba con reservas suficientes para efectuar el reparto sin afectar a los beneficios del ejercicio en que se aplicaron los ERTE.

- No hubo fraude de ley ni maniobra para eludir la normativa.

Este fallo sienta un precedente importante, reforzado ahora por la Audiencia Nacional.

Consecuencias para las empresas y la Administración

Impacto de la interpretación de la TGSS

La postura inicial de la TGSS, respaldada por la Inspección de Trabajo, llevó a numerosas empresas a recibir requerimientos y actas de liquidación con cuantías elevadas, así como sanciones e incluso actas de infracción por supuesta infracción de la prohibición.

Esta situación generó un grave problema de incertidumbre jurídica para las compañías, que veían cuestionada la legalidad de sus decisiones contables y financieras en un momento ya complicado.

La devolución de exoneraciones y los recargos

Otra cuestión compleja ha sido la reclamación de recargos e intereses en los casos en que las empresas optaron por devolver las exoneraciones para poder repartir dividendos.

La TGSS ha aplicado recargos por ingreso fuera de plazo conforme a la Ley General de la Seguridad Social, lo que incrementa el coste económico de esta opción.

No obstante, varios tribunales han rechazado esta interpretación, entendiendo que la situación excepcional de la pandemia no puede compararse con impagos ordinarios y que la normativa no contempla expresamente la obligación de pagar recargos en estos supuestos.

Recomendaciones para las empresas afectadas

Análisis detallado de reservas y distribución de dividendos

Es fundamental que las empresas revisen con detalle sus estados financieros para determinar el origen de las reservas y asegurar que los dividendos distribuidos provienen efectivamente de ejercicios anteriores a la aplicación del ERTE.

Asesoramiento legal y laboral especializado

Dada la complejidad y la evolución de la jurisprudencia, es imprescindible contar con asesoramiento experto para:

- Interpretar correctamente las sentencias y la normativa aplicable.

- Preparar y defender posibles reclamaciones o requerimientos de la TGSS.

- Planificar futuras distribuciones de beneficios con total seguridad jurídica.

La sentencia de la Audiencia Nacional supone un avance significativo en la clarificación del régimen jurídico sobre el reparto de dividendos tras los ERTE COVID. La posibilidad de distribuir dividendos con cargo a reservas anteriores sin incurrir en infracción reduce la incertidumbre y protege a las empresas que actuaron de buena fe.

Sin embargo, la evolución definitiva de esta materia dependerá de futuras resoluciones, especialmente del Tribunal Supremo. Por ello, en RSBiz recomendamos mantener un seguimiento constante y actuar siempre con la asesoría adecuada para evitar riesgos innecesarios.

¿Tu empresa se benefició de ERTE con exoneraciones durante la pandemia y tienes dudas sobre cómo gestionar la distribución de dividendos o posibles reclamaciones?

En RSBiz ofrecemos un servicio integral de asesoría laboral y fiscal para ayudarte a cumplir con la normativa vigente y garantizar la tranquilidad jurídica. ¡Contáctanos y un asesor especializado se pondrá en contacto contigo!