El impuesto sobre herencias y donaciones es uno de los tributos que más preocupa a familias, empresarios y particulares. Aunque su nombre, Impuesto de Sucesiones y Donaciones (ISD), ya sugiere complejidad, lo realmente determinante es cómo interactúan la normativa estatal, las comunidades autónomas y las estrategias de planificación fiscal.

En esta guía encontrarás un recorrido completo: desde los conceptos básicos hasta casos prácticos, procedimientos y consejos adaptados al entorno patrimonial y familiar actual.

Fundamentos del impuesto sobre herencias y donaciones

El Impuesto de Sucesiones y Donaciones (ISD) es un tributo que afecta directamente a la transmisión de patrimonio, ya sea por herencia tras el fallecimiento de una persona o mediante donaciones realizadas en vida. Comprender sus fundamentos es clave para planificar correctamente y evitar sorpresas fiscales.

Este impuesto se caracteriza por su progresividad y por depender tanto de la relación entre el donante y el beneficiario como del valor de los bienes transmitidos. Además, su aplicación se ve modulada por la normativa de cada comunidad autónoma, lo que hace indispensable conocer el marco legal y fiscal específico de la región donde se encuentran los bienes o reside el heredero.

¿Qué grava este impuesto?

La Ley 29/1987, de 18 de diciembre, del Impuesto sobre Sucesiones y Donaciones define claramente el ámbito del tributo: grava los incrementos de patrimonio obtenidos a título gratuito por personas físicas, ya sea por herencia, legado o donación. En concreto, el hecho imponible incluye tanto la adquisición “mortis causa” (por fallecimiento) como “inter vivos” (donaciones) y también, en algunos casos, la percepción de cantidades por seguros de vida cuando el contratante y el beneficiario son personas distintas.

Características principales del ISD

- Naturaleza directa y subjetiva: lo paga la persona que adquiere el bien o derecho, no la que transmite.

- Progresividad: cuanto mayor es el valor del bien o menor el grado de parentesco, mayor puede ser la tributación.

- Autonomía de normativa regional: aunque existe una ley estatal, las comunidades autónomas tienen capacidad para regular reducciones, bonificaciones, tarifas y gestión.

Importancia de la normativa estatal y autonómica

La normativa estatal marca el marco mínimo y los elementos esenciales del impuesto. Pero la realidad práctica se decide en cada comunidad autónoma, lo que implica que dos personas reciban similar patrimonio en comunidades distintas y terminen con cargas fiscales muy diferentes.

Las diferencias entre comunidades autónomas

La variabilidad del impuesto entre comunidades autonómicas es una de sus peculiaridades más destacadas. Conocer la normativa concreta del territorio en que se hereda o dona es clave para planificar.

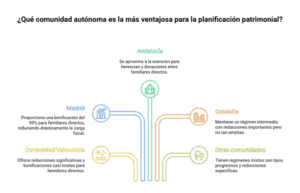

Comunidad Valenciana: reducciones destacadas

En la Comunidad Valenciana, los herederos directos (hijos, nietos) cuentan con reducciones muy significativas y, en algunos supuestos, bonificaciones casi totales. Esto convierte a la comunidad en un escenario interesante desde el punto de vista fiscal.

Madrid: bonificación del 99% para familiares directos

La Comunidad de Madrid se ha convertido en una referencia: ofrece una bonificación del 99% para hijos, cónyuges y ascendientes directos en la mayoría de los supuestos, lo que reduce de forma drástica la carga fiscal.

Andalucía: exención casi total

En la Comunidad Autónoma de Andalucía el régimen para herencias y donaciones entre familiares directos se aproxima a la exención, lo que la sitúa también como una zona atractiva para planificación patrimonial.

Cataluña: régimen de equilibrio

La Cataluña mantiene un régimen intermedio: reducciones importantes, pero no tan amplias como en Madrid o Andalucía. Depende mucho del valor del bien, del grado de parentesco y de la comunidad autonómica concreta.

Otras comunidades

Las demás comunidades, como Galicia, Aragón o Castilla‑La Mancha, tienen regímenes mixtos que combinan tipos progresivos con reducciones específicas. Para cada caso, conviene examinar la normativa autonómica vigente.

Donaciones de padres a hijos: una estrategia fiscal de impacto

Realizar donaciones en vida es una de las herramientas más eficaces dentro de la planificación fiscal familiar.Esta estrategia también facilita la organización del patrimonio, evita concentraciones excesivas de bienes al fallecer y permite un reparto más ordenado entre los herederos.

Ventajas de donar en vida

- Se reduce la masa hereditaria futura, lo que puede disminuir la base del impuesto al fallecimiento del donante.

- Permite aprovechar bonificaciones autonómicas que pueden ser más favorables en donaciones que en herencias.

- Posibilidad de escalonar la transmisión: hacer donaciones en varios años para no concentrar una gran base imponible de golpe.

Donación de dinero frente a donación de bienes

- Dinero en efectivo: sencillo, ágil. Pero es clave documentar el origen para evitar advertencias de la Administración.

- Bienes inmuebles o mobiliario: implican diligencias notariales, inscripción registral y, en el caso de inmuebles, posibles plusvalías municipales. Aunque presentan costes, permiten una planificación más estratégica.

Costes que conviene tener en cuenta

Aunque la donación pueda reducir el futuro impuesto de sucesiones, no está exenta de gastos:

- Notaría y registro de la donación.

- Gestoría o asesoramiento fiscal.

- En el caso del bien inmueble, el impuesto sobre el incremento del valor de los terrenos urbanos (la llamada plusvalía municipal).

Tributación para personas no residentes

La situación de personas que viven fuera de España, así como la de aquellos que poseen bienes situados en el extranjero, requiere una atención especial en materia de herencias y donaciones.

La fiscalidad no solo depende de la ley española, sino también de convenios internacionales de doble imposición, residencia fiscal y la ubicación de los bienes. Comprender cómo se aplica el Impuesto de Sucesiones y Donaciones (ISD) a los no residentes es clave para evitar pagos duplicados o sanciones, y permite planificar la transmisión de patrimonio de manera eficiente.

Además, la Agencia Estatal de Administración Tributaria (AEAT) ha establecido procedimientos específicos para este tipo de contribuyentes, asegurando que se cumplan todas las obligaciones sin complicaciones innecesarias.

¿Qué normativa se aplica?

Para los no residentes, se aplica el impuesto estatal gestionado por la Agencia Estatal de Administración Tributaria (AEAT), aunque subsiste la normativa autonómica en muchos casos. Por ejemplo, el modelo 650, 651 o 655 dependiendo de si se trata de herencia o donación.

Procedimiento ante la AEAT para no residentes

La AEAT dispone de una sección especial para no residentes con información de los modelos, plazos y presentación.

Consideraciones clave

- La obligación puede surgir incluso si el donante o causante no residía en España, pero los bienes o derechos se encuentran en España (o el donatario es residente).

- Es clave saber cuál es la residencia fiscal, dónde están los bienes, y si se aplican convenios de doble imposición o normativa internacional.

Bonificaciones y reducciones autonómicas ampliadas

Cada comunidad autónoma en España tiene la facultad de establecer sus propias bonificaciones y reducciones en el Impuesto de Sucesiones y Donaciones, lo que puede influir de manera significativa en la carga fiscal que afronta un heredero o beneficiario de una donación.

Estas medidas están diseñadas para favorecer a determinados grupos, como los familiares directos, personas con discapacidad, o quienes reciben la vivienda habitual o empresas familiares. Conocer y aprovechar estas reducciones no solo permite minimizar el coste del impuesto, sino también planificar la transmisión de patrimonio de manera estratégica y eficiente.

Por ello, es fundamental revisar la normativa específica de cada comunidad autónoma y combinarla con una correcta planificación fiscal para obtener los mayores beneficios posibles.

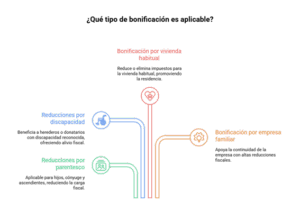

Tipos de bonificaciones frecuentes

- Reducciones por parentesco directo (hijos, cónyuge, ascendientes).

- Reducciones por discapacidad reconocida del heredero o donatario.

- Bonificaciones especiales para la vivienda habitual del causante o donante.

- Empresa familiar: algunas comunidades permiten bonificaciones muy altas para la transmisión de explotaciones o empresas familiares.

Bonificación especial para empresa familiar

Con la finalidad de que la empresa siga operando sin obligar a liquidaciones forzadas, muchas comunidades aplican reducciones para la transmisión de la empresa familiar, a veces de hasta el 95 %.

Bonificación por vivienda habitual

Cuando el bien transmitido es la vivienda habitual del fallecido o donante y el beneficiario la va a dedicar a residencia, puede aplicarse una bonificación importante o incluso llegar a cuota cero en algunos casos autonómicos.

La plusvalía municipal en las herencias

Además del Impuesto de Sucesiones y Donaciones (ISD), cuando se heredan bienes inmuebles puede surgir otro tributo importante: el Impuesto sobre el Incremento del Valor de los Terrenos de Naturaleza Urbana, conocido como “plusvalía municipal”.

Este impuesto grava el aumento de valor que ha experimentado el terreno desde su adquisición hasta la transmisión, ya sea por herencia o donación. Aunque suele ser menos conocido que el ISD, la plusvalía municipal puede representar un coste adicional significativo para los herederos, por lo que es fundamental tenerlo en cuenta en la planificación fiscal y en la gestión de la herencia.

Además, algunos municipios aplican bonificaciones o exenciones cuando los bienes se transmiten entre familiares directos, lo que puede reducir de manera notable el impacto económico de este impuesto.

¿Qué es y cómo afecta?

Este impuesto grava el aumento de valor del terreno urbano desde la adquisición hasta la transmisión por herencia o donación.

Bonificaciones específicas por herencia

Algunos municipios y comunidades establecen reducciones o exenciones de la plusvalía para herencias entre familiares directos, lo que evita que el coste total de la transmisión se dispare. Es fundamental revisarlo al preparar una herencia con bienes inmuebles.

Procedimiento y documentación necesaria

Una correcta gestión del Impuesto de Sucesiones y Donaciones (ISD) no se limita a calcular la cuota a pagar, sino que implica cumplir con todos los plazos legales, recopilar la documentación necesaria y presentar los formularios adecuados ante la administración tributaria. La falta de cualquiera de estos elementos puede derivar en sanciones, intereses de demora o incluso la nulidad de la declaración.

Por ello, es fundamental conocer tanto los plazos de presentación, que varían según el tipo de transmisión (herencia o donación), como los documentos que acreditan la titularidad de los bienes, la relación con el causante o donante, y la valoración de los activos. Este conocimiento permite agilizar el proceso, evitar errores y asegurar que los beneficiarios cumplan con sus obligaciones fiscales de manera eficiente y segura.

Plazos de presentación del impuesto

Generalmente, para el ISD de herencias, el plazo es de seis meses desde el fallecimiento, aunque en algunas comunidades puede solicitarse prórroga. Para donaciones, también existe un plazo específico (normalmente 30 días hábiles tras la donación) según el modelo 651.

Documentación requerida

- Certificado de defunción.

- Testamento o declaración de herederos.

- Inventario de bienes del causante o donante.

- Escrituras de inmuebles, valores financieros, vehículos.

- Documentos de notaría y registro.

- En el caso de donaciones: contrato de donación, justificación de origen del dinero si procede.

Formularios esenciales (modelos 650 y 651)

- Modelo 650: autoliquidación para adquisiciones “mortis causa”.

- Modelo 651: para donaciones (“inter vivos”).

Asegúrate de presentar el formulario correcto y de conservar el justificante de presentación.

Situaciones especiales y casos particulares

Existen determinadas circunstancias dentro del Impuesto de Sucesiones y Donaciones (ISD) que requieren una atención especial, ya que pueden afectar significativamente la tributación o generar oportunidades de optimización fiscal.

No todas las herencias o donaciones son iguales: factores como la existencia de herederos con discapacidad, bienes privativos, dinero en efectivo o la coexistencia de varios herederos pueden cambiar sustancialmente la forma de calcular la base imponible, las reducciones aplicables y las obligaciones formales.

Comprender estas situaciones permite evitar sorpresas, planificar de manera eficiente y garantizar que cada transmisión de patrimonio se realice de la forma más ventajosa posible, cumpliendo con la normativa vigente y optimizando el impacto fiscal para todos los beneficiarios.

Herencia con discapacidad

Cuando el heredero tiene reconocida una discapacidad, muchas comunidades aplican reducciones adicionales, permitiendo que la base o la cuota resultante sea mucho menor.

Bienes privativos en la herencia

En regímenes de gananciales, distinguir entre bienes privativos (de uno de los cónyuges) y bienes gananciales es clave: afecta al caudal hereditario, al reparto y al tratamiento fiscal.

Herencia de dinero efectivo

El dinero en efectivo puede parecer sencillo, pero desde el punto de vista fiscal podría requerir justificación de su origen para evitar que la Administración lo considere donación encubierta.

Piso heredado conjuntamente por varios hermanos

Cuando varios hermanos heredan un inmueble, deben tributar individualmente por su cuota, pero también coordinar administración, reparto de gastos, plusvalía, etc. Es habitual que se recomiende un acuerdo entre los herederos para evitar conflictos posteriores.

Planificación fiscal y estrategias avanzadas

La planificación fiscal estratégica es esencial cuando se trata de herencias y donaciones. Puede marcar la diferencia entre asumir una carga tributaria razonable o enfrentarse a un impuesto inesperadamente elevado.

No se trata únicamente de calcular lo que corresponde pagar, sino de anticiparse a los efectos fiscales, aprovechando reducciones, bonificaciones y modalidades legales de transmisión de patrimonio. Esto incluye analizar aspectos como el momento de la donación, el tipo de bienes a transmitir, la residencia fiscal del donante y del heredero, así como la estructura de empresas familiares o inmuebles compartidos.

Una planificación adecuada permite proteger el patrimonio familiar, garantizar la continuidad de negocios y maximizar los beneficios fiscales de manera legal y segura. Además, ayuda a evitar conflictos entre herederos y asegura que la transmisión de bienes se realice de manera ordenada y eficiente.

Donaciones escalonadas en el tiempo

Una de las mejores herramientas es repartir la donación entre varios años o entre distintos beneficiarios. Esto permite que la base imponible por cada acto sea menor y que se aprovechen mejores coeficientes y reducciones.

Cambio de residencia fiscal

Contar con residencia en una comunidad con bonificaciones más favorables puede reducir muchísimo la carga del ISD. Eso sí: la residencia fiscal debe atender a criterios reales, no solo a “estampilla”, para evitar problemas con la Administración.

Donaciones con reserva de usufructo

Esta figura permite que el donante conserve el uso y disfrute del bien (usufructo) mientras el beneficiario adquiere la nuda propiedad. Esto reduce la base imponible de la donación y permite una transición más suave del patrimonio.

Empresas familiares y sucesión empresarial

Para transmitir una empresa sin liquidar o venderla, muchas comunidades ofrecen regímenes de reducción muy generosos. Es clave planificar con antelación y adaptar la estrategia al valor real de la empresa, posibles cargas y expectativas futuras.

Gestión de herencias complejas y patrimonio internacional

Cuando la situación patrimonial de un heredero o donatario es compleja, la planificación y gestión del Impuesto de Sucesiones y Donaciones requiere una atención mucho más detallada.

Esto ocurre especialmente cuando existen múltiples herederos, bienes en diferentes jurisdicciones o participaciones en empresas familiares, así como activos intangibles o inversiones internacionales.

En estos casos, es fundamental coordinar correctamente la documentación, valorar los bienes de manera precisa y entender cómo interactúan la normativa estatal y autonómica con la legislación de otros países.

Una gestión profesional adecuada no solo garantiza el cumplimiento de las obligaciones fiscales, sino que también permite minimizar riesgos, optimizar la carga tributaria y evitar conflictos entre herederos, asegurando que la transmisión del patrimonio se realice de manera ordenada, eficiente y segura.

Comunidad de herederos

Cuando hay varios herederos, pueden formarse comunidades de herederos que requieren acuerdos claros de administración, reparto y eventual venta de bienes. Planificar desde antes evita conflictos posteriores.

Acciones, participaciones o bienes intangibles

La transmisión de acciones o participaciones, especialmente en empresas familiares, debe valorarse correctamente (mercado, contabilidad, tipo de negocio). Esto afecta directamente al impuesto a pagar.

Bienes en el extranjero

Si hay bienes fuera de España, puede venir a cuento revisar los convenios de doble imposición, residencia fiscal del heredero o donatario, y cómo coordinar la tributación en distintos países.

Procedimientos avanzados: correcciones, recursos y comprobaciones

Aunque la gestión de herencias y donaciones se realice de manera correcta, pueden surgir errores, omisiones o revisiones fiscales que requieran procedimientos avanzados ante la Administración Tributaria.

Estos procedimientos permiten corregir fallos en las declaraciones, ajustar valores de bienes o impugnar liquidaciones que no se consideren correctas, evitando sanciones o intereses excesivos.

Comprender cómo funcionan estas herramientas es fundamental para cualquier heredero o donatario, especialmente en casos de herencias complejas, múltiples bienes o bienes en el extranjero. Una correcta utilización de declaraciones complementarias, comprobaciones de valores y recursos administrativos permite garantizar que la tributación sea justa, ajustada a la normativa y optimizada desde el punto de vista fiscal.

Declaraciones complementarias

Si se detecta un error en la autoliquidación, se puede presentar una declaración complementaria para corregirlo, evitando sanciones elevadas o intereses de demora.

Comprobación de valores

La Administración tributaria puede revisar los valores declarados de inmuebles, acciones u otros bienes complejos. Es importante contar con avalúos o informes que sostengan la declaración.

Recursos y reclamaciones

Si no se está de acuerdo con la liquidación, existe la vía administrativa de recurso o reclamación. Conocer los plazos y fundamentos es clave para no perder derechos.

Ejemplos prácticos

Para entender mejor cómo funciona el Impuesto de Sucesiones y Donaciones en la práctica, resulta útil analizar casos reales o simulados que reflejen distintas situaciones. Los ejemplos muestran cómo varían los impuestos según la comunidad autónoma, el tipo de transmisión (herencia o donación) y la residencia del beneficiario, destacando la importancia de la planificación fiscal y del conocimiento de la normativa vigente.

Caso 1 – Herencia en la Comunidad Valenciana

Imaginemos que un padre residente en la Comunidad Valenciana transmite un piso de 300.000 € a su hijo. Gracias a las reducciones autonómicas, el impuesto que debe pagar el hijo puede quedar muy reducido respecto al valor real del piso. Este tipo de ahorro pone de manifiesto la importancia de conocer la normativa autonómica.

Caso 2 – Donación de padres a hijos en Madrid

Un padre en Madrid dona dinero en efectivo a su hijo. Dada la bonificación del 99 % para familiares directos, el hijo prácticamente no tendrá carga fiscal. Es una estrategia muy utilizada en Madrid para anticipar patrimonio y evitar futura tributación por sucesiones.

Caso 3 – No residente heredando en España

Un ciudadano no residente en España hereda un inmueble localizado en España. Debe presentar el modelo correspondiente ante la AEAT (por ejemplo el modelo 650) y aplicar la normativa estatal para no residentes. Aquí es clave saber dónde está la residencia del causante, dónde está el bien, y qué normativa se aplica.

Nuevas tendencias y reformas en el ISD

El Impuesto de Sucesiones y Donaciones no es estático; evoluciona constantemente para adaptarse a cambios sociales, económicos y tecnológicos. Las comunidades autónomas ajustan sus bonificaciones y reducciones, mientras que el ámbito estatal debate posibles reformas y armonizaciones. Además, la digitalización y los nuevos modelos familiares hacen que la planificación fiscal de herencias y donaciones deba revisarse periódicamente para aprovechar oportunidades legales y evitar sorpresas.

¿Hacia una armonización fiscal o más competencia entre comunidades?

Existe un debate activo: algunas voces reclaman armonizar los criterios del ISD para evitar grandes desigualdades entre comunidades; otras defienden la competencia fiscal como motor de atracción de talento e inversión.

Digitalización de los procedimientos

La gestión se está volviendo cada vez más digital: presentación telemática de modelos (650, 651), acceso a certificados online, y ahorro de plazos y desplazamientos. Las páginas oficiales de la AEAT ofrecen ya todos los modelos y guías.

Adaptación a nuevos modelos familiares y patrimoniales

Las familias actuales presentan más diversidad: parejas de hecho, familias monoparentales, herencias entre no descendientes directos. La fiscalidad se está adaptando a estas realidades, y la planificación debe tenerlo en cuenta.

¿Cuándo y cómo recurrir a asesoramiento profesional?

Gestionar herencias y donaciones puede ser complicado, especialmente cuando se trata de patrimonio elevado, bienes en distintas ubicaciones o situaciones familiares especiales. Contar con asesoramiento profesional especializado permite optimizar la tributación, cumplir con la normativa vigente y evitar errores que podrían generar sanciones o conflictos entre herederos. Conocer cuándo y cómo buscar ayuda es clave para una planificación fiscal efectiva y segura.

Señales de que necesitas asesor fiscal

- Transmisión o donación de alto valor.

- Empresa familiar en juego.

- Bienes en el extranjero o residencia del heredero fuera de España.

- Situaciones de discapacidad o herederos con necesidades especiales.

Servicios que puede ofrecer un asesor especializado

- Planificación integral de donaciones y sucesiones.

- Valoración de bienes, optimización fiscal.

- Preparación de documentos, formularios, trámites y presentación.

- Representación ante la Administración en recursos, correcciones o inspecciones.

Conclusión

El Impuesto de Sucesiones y Donaciones es un tributo cargado de matices y diferencias: no basta con saber que existe, sino que la clave está en cómo y dónde se aplica.

Desde conocer la normativa estatal hasta analizar las bonificaciones autonómicas, pasando por una correcta planificación de donaciones y herencias, todo ello puede marcar la diferencia entre una carga fiscal manejable o una sorpresa difícil de asumir.

Utiliza esta guía como mapa general, y recuerda: la asesoría profesional puede convertir una obligación fiscal compleja en una oportunidad para proteger tu patrimonio y el de tu familia.

¿Quieres optimizar tu herencia o donación?

Contamos con un equipo de especialistas en planificación patrimonial y fiscalidad que te acompañará en cada paso del proceso: desde diseñar la estrategia más eficiente hasta gestionar todos los trámites ante la Administración.

No dejes que la complejidad fiscal te genere preocupaciones. Aprovecha al máximo las bonificaciones y reducciones disponibles, asegura un reparto ordenado de tus bienes y protege el futuro de tu familia.

Contacta con nosotros y da el primer paso para garantizar un futuro tranquilo y seguro para tu patrimonio y tus seres queridos.